ALLEVAMENTO CANI DA TARTUFO

Cosa dice la legge sulla riproduzione e vendita di cani

Molti cavatori si ritrovano a far accopiare i propri cani da tartufo per poter avere un rinnovo nella propria squadra di cerca.

Chiaramente la cagna non produrrà un solo cucciolo da tartufo, ed a meno che il cavatore non abbia intenzione di tenerseli tutti si ritroverà a doverne cedere una parte.

COSA DICE LA LEGGE SULLA VENDITA DI CANI DA TARTUFO

Dal momento in cui un proprietario di cani decide di fargli accopiare e quindi riprodurre diviene allevatore.

Su questo punto credo che ci sia molta confusione in giro e con il seguente articolo vorrei aiutare chi ne avesse bisogno a fare un po’ di chiarezza.

Gli allevamenti di cani da tartufo possono essere di 2 tipi:

- Allevamenti di cani da tartufo PROFESSIONALI.

- Allevamenti di cani da tartufo AMATORIALI.

Leggendo molti articoli sembra che la distinzione dipenda dal numero di fattrici e dal numero di cuccioli minimo prodotti annualmente ma non è cosi.

La legge n. 349 del 23 agosto 1993 ed il successivo D.M. 28/01/1994 attuativo della stessa, stabiliscono che un allevamento di cani è considerato a tutti gli effetti attività impreditoriale agricola solo se sono rispettati i seguinti requisiti:

- I redditi derivanti da questa siano maggiori rispetto ad altri redditi non agricolo percepiti dallo stesso soggetto.

- Possegga almeno 5 fattrici.

- Produca un numero di cuccioli pari o superiore a 30.

Questa parte non distingue gli allevamenti di cani professionali dagli amatoriali ma solamente se si rientra tra gli imprenditori agricoli o commerciali.

L’art- 55 del Testo Unico delle Imposte sui Redditi enuncia:

“sono redditi d’impresa quelli che derivano dall’esercizio di imprese commerciali. Per esercizio di imprese commerciali si intende l’esercizio per professione abituale, ancorché non esclusiva, delle attività indicate nell’art. 2195 del codice civile anche se non organizzate in forma di impresa”.

Il concetto per l’applicazione delle imposte è quello dell’abitudinarietà.

Quindi se l’attività viene svolta in maniera occosionale non vi è esercizio di impresa e l’irpef di eventuali guadagni è applicata ai sensi dell’art. 67 comma 1 lett. i) Tuir (redditi diversi).

Sulle attività occasionali il ministero non si è espresso esplicitamente, un chiarimento interessante è il n. 550326 del 24 novembre 1988, in cui il Ministero definisce i criteri di professionalità ed abitualità.

Secondo il Ministero essi “sussistono ogni qualvolta un soggetto ponga in essere con regolarità, sistematicità e ripetitività una pluralità di atti economici coordinati e finalizzati al conseguimento di uno scopo.”

Quindi un allevamento di cani da tartufo può essere definito amatoriale solo nel caso che si mettano in atto atti economici in modo occasionale.

Come aprire un allevamento di cani da tartufo professionale.

Un allevamento di cani da tartufo professionale viene trattato come una vera e propria impresa e per poter essere considerata a norma deve seguire un preciso Iter burocratico.

Questa attività darà la possibilita all’imprenditore di diventare anche addestratore di cani da tartufo.

L’impreditore che intenda cimentarsi in questa attività dovrà procedere nel modo segunte.

Procurarsi un terreno agricolo idoneo distante dalle abitazioni su cui andranno realizzate le strutture necessarie all’allevamento.

Per le strutture adibite al ricovero animali ogni regione ha i suoi regolamenti interni.

Generalmente devono avere i seguenti requisiti:

- Box di misura adeguata

- Reparto adibito a deposito ed alla preparazione di cibo

- Un locale adibito all’attività di sanità pubblica

- Adeguato impianto idrico

- Un impianto di smaltimento dei rifiuti solidi e liquidi

- Area verde per la sgambatura quotidiana

- Idonea recinzione di tutta l’area

Per l’inizio attività sarà necessario presentare una segnalazione di inizio attività al SUAP competente il quale provvederà alla notifica al comune ed all’ASUR.

Lo stessa ASUR sarà tenuta al sopraluogo di verifica delle strutture.

Contemporaneamente l’impreditore dovrà provvedere:

- Iscrizione al registro delle imprese

- Apertura partita IVA

Chiaramente il nuovo imprenditore dovrà essere esperto del settore ed avere scelto una buona razza di cani da tartufo da poter riprodurre

La pratica è tutt’altro che semplice ed economica; per il suo svolgimento sarà necessario affidarsi ad un tecnico abilitato (geometra / ingegnere) preferibilemente con esperienze pregeresse in materia e ad un commercialista.

Quanto costa aprire un allevamento di cani professionale

Le spese per avviare un allevamento di cani non sono modeste e dipende molto dalle dimensioni dell’allevamento stesso;

Spese da sostenere:

Spese Fisse

- Aquisto terreno se non disponibile (20000/30000 €)

- Spese di progettazione e burocratiche (4000/7000 €)

- Costruzione strutture dell’allevamento (30000 / 50000 €)

- Affisso ENCI (637.50 €)

Spese di gestione (considerati 6 cani)

- Acquisto cani (3000 / 5000 €)

- Acquisto mangimi (3000 / 5000 €)

- Spese Veterinarire (1500 / 4000 €)

Da questa stima molto indicativa emerge che per l’avvio di un allevamento di cani da tartufo e non si parla di una forbice che varia da un minimo 42500 € (consideando di avere già il terreno) ad un massimo di 102000 €.

Allevamento di cani da tartufo amatoriale

Come visto sopra si parla di allevamento amatoriale solo nei casi in cui vengano posti in essere atti economici in via meramente occasionale.

L’allevatore occasionale è tenuto come qualsiasi altro proprietario al rispetto delle norme veterinarie riguardanti la detenzione dei cani, dei rifugi, alla segnalazione delle cucciolate all’ASUR, l’immissione di micrichip nei cuccioli, vacinazioni ecc.

Le somme percepite dalla vendita dei cuccioli devono essere certificate da apposita ricevuta.

Alla stessa ricevuta dovrà essere applicata un’imposta di bollo,

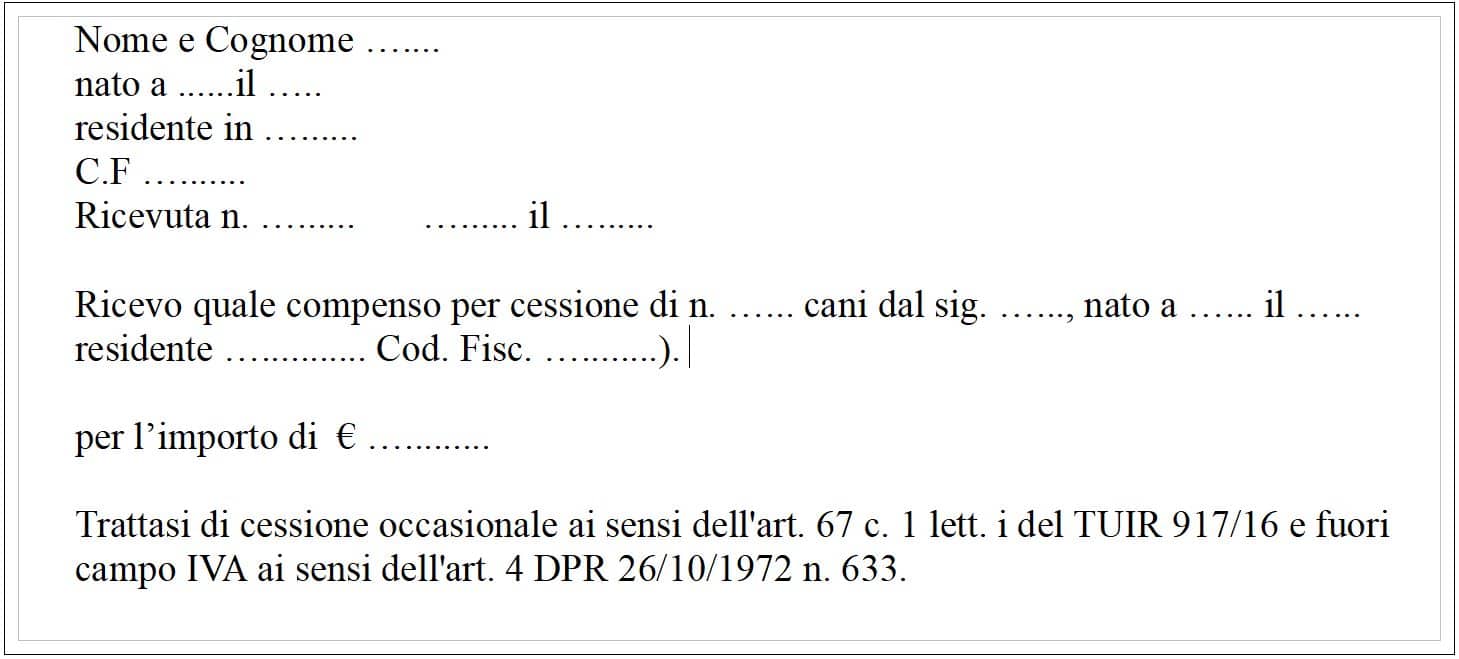

Fac – simile ricevuta

Trattasi di cessione occasionale ai sensi dell’art. 67 c. 1 lett. i del TUIR 917/16 e fuori campo IVA ai sensi dell’art. 4 DPR 26/10/1972 n. 633.

L’allevatore occasionale dovrà tenersi tutte le ricevute fiscali legate alle spese sostenute per la cucciolata

e nel caso di positività degli introiti andranno inseriti nella denuncia dei redditi come “Redditi derivanti da attività occasionale non esercitate abitualmente”

Le ricevute di incassi e spese dovranno essere conservate per un periodo di 4 anni.